過払い金の時効っていつ?期限を過ぎても請求できるケースも合わせて解説

- 執筆者弁護士 山本哲也

消費者金融やカード会社との取引をしていた方の中には、払いすぎていた利息(過払い金)が返ってくる可能性があるにもかかわらず、「どうせ時効になっていて請求できないのでは…?」と諦めている方も多いでしょう。

しかし、過払い金請求には、例外的に期限を過ぎても請求できたという事例が存在します。そこで今回は、過払い金の時効の基本、例外となるケース、実際に成功した事例、そして時効が迫っているときに取るべき対処法について詳しく解説します。

過払い金の時効は10年

過払い金返還請求には、最後の取引から10年という消滅時効が定められています。

ここでいう「最後の取引」とは、借入をすべて返済し終えた、または最後の返済(借入)をした時点を指します。たとえば、仮に20年以上返済を続けていても、借入開始日は時効には関係がなく、あくまで最後の取引を起算点として時効がカウントされるのが原則です。

この10年という期間を過ぎると、貸金業者が「時効なので返還義務はない」と主張できるようになってしまいます。その場合、請求者が過払い金を取り戻すのは極めて困難になります。言い換えれば、過払い金の請求は「時間との勝負」です。

10年たっても請求することができるケース

過払い金は、遅くとも10年が経過すれば時効は成立するのが原則です。しかし、取引終了から10年以上経っているように見えても、例外的に過払い金を請求できる場合があります。その典型例が「同じ貸金業者で借入と返済を繰り返しているケース」です。

同じ貸金業者で借入と返済を繰り返している場合

たとえば、ある貸金業者に対して一度すべてを完済(取引Aの終了)した後、数か月後・数年後に再び借入(取引Bの開始)を行ったとします。

この場合、取引Aと取引Bを一連の取引と評価できれば、時効の起算点は取引Aの完済日ではなく、取引Bの完済日となります。したがって、取引Aの完済から10年以上が経過していても、取引Bの完済から10年を過ぎていなければ過払い金請求は可能です。

逆に、取引Aと取引Bが別々の取引と判断されると、それぞれの完済時点ごとに時効が進行するため、古い取引分はすでに時効ということになります。この「一連の取引か、分断された取引か」は、実際の過払い金請求訴訟でもよく争点となります。

一連の取引と判断されるかどうかの基準

一連の取引とみなされるかどうかは、主に以下の点が考慮されます。

契約番号や会員番号が同じかどうか

取引Aと取引Bで同じ番号が使われていれば、一連の取引と評価されやすい

空白期間の長さ

取引Aと取引Bの空白期間が短いほど、一連と認められる可能性が高い

契約書やカードの取り扱い

取引Aの完済時に契約書が返還されていたり、利用していたカードが失効していたりすると、別の取引とみられる傾向がある

契約条件の同一性

利率などの条件が取引AとBでほぼ同じであれば、一連と認められる可能性が高い

【参考】完済して再借入までに空白期間があると過払い金が減ってしまうの?

期限を過ぎても過払い金の請求に成功した事例

実務の中では、10年を超えていると考えられる案件でも、返還が認められたケースが存在します。代表的なのは以下のような事例です。

業者が時効を主張しなかったケース

交渉の段階や裁判において、貸金業者が時効を争点としなかった場合には、返還が認められる可能性があります。稀なケースではあるものの、業者側が積極的に時効を主張せず、過払い金の支払いに応じた例があります。

裁判所で時効の主張が退けられたケース

業者が時効を主張したとしても、裁判所が「取引終了日が明確でない」「業者側の記録が不十分である」と判断し、時効を認めなかったケースがあります。裁判は証拠がすべてです。証拠の状況によっては、請求者の主張が認められることもあります。

時効中断が認められたケース

時効期間内に内容証明郵便で請求した、裁判による請求を行ったなどの行為が、時効のカウントをリセットする「時効の更新(中断)」として認められる場合があります。この場合、10年を過ぎていても新たに時効期間が始まるため、返還を受けられる可能性が高まります。

【参考】過払い金を全額取り戻す方法とは?返還請求に必要な書類と手続きを弁護士が解説

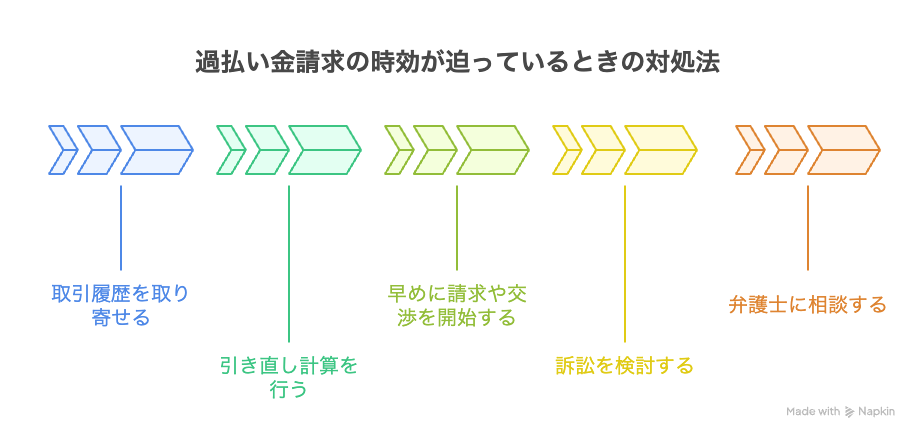

過払い金の時効が迫っているときの対処法

「もしかしたら時効まで残りわずかかもしれない」と感じた場合、早急に行動することが大切です。放置してしまうと、本来取り戻せるはずだった過払い金を失うことになります。

具体的には、以下の手順にのっとって過払い金請求を進めましょう。

取引履歴を取り寄せる

まずは、貸金業者に取引履歴の開示を請求しましょう。これにより、最終返済日がいつか、取引がいつ終了したかを正確に把握できます。

引き直し計算を行う

利息制限法に基づいて再計算(引き直し計算)を行い、過払い金の有無や金額を確認します。専門知識が必要となるため、弁護士に依頼することが一般的です。

早めに請求や交渉を開始する

時効が迫っている場合は、まず業者に対して請求を行いましょう。内容証明郵便などで請求を行うことで、時効の完成を6か月間防ぐことが可能です。

訴訟を検討する

業者が支払いに応じない場合は、裁判を起こすことで時効を更新(中断)させることができます。時効が間近に迫っている場合は、とにかく訴訟を起こすことが大切です。

弁護士に相談する

時効に関する判断は複雑で、取引内容によっては請求が難しいこともあります。一度弁護士に相談し、今できる最適な対応策を取ってもらいましょう。

【参考】過払い金の消滅時効に注意!

過払い金の請求は弁護士にご相談を

過払い金請求は、10年という期限があるため、対応の遅れが大きな損失につながります。少しでも「時効が迫っているのでは」と感じた方は、迷わず弁護士に相談しましょう。

当事務所では、取引履歴の開示から引き直し計算、業者との交渉や訴訟対応まで、すべての手続きをお任せいただけます。請求できるかどうか判断がつかないという方も、ぜひ一度当事務所へご相談ください。まずはお気軽にお問い合わせいただければ幸いです。