リボ払いでも過払い金の請求は可能?

- 執筆者弁護士 山本哲也

「リボ払い(リボルビング払い)」は、毎月の返済額を一定に保つ仕組みで、クレジットカードや消費者金融などで広く利用されています。

しかし、長期間にわたり高い利息を払い続けることも多く、「自分も過払い金があるのでは?」と考える方も少なくありません。

この記事では、リボ払いにおける過払い金請求の可否や、その判断基準、請求する場合の流れ、注意点までを弁護士がわかりやすく解説します。

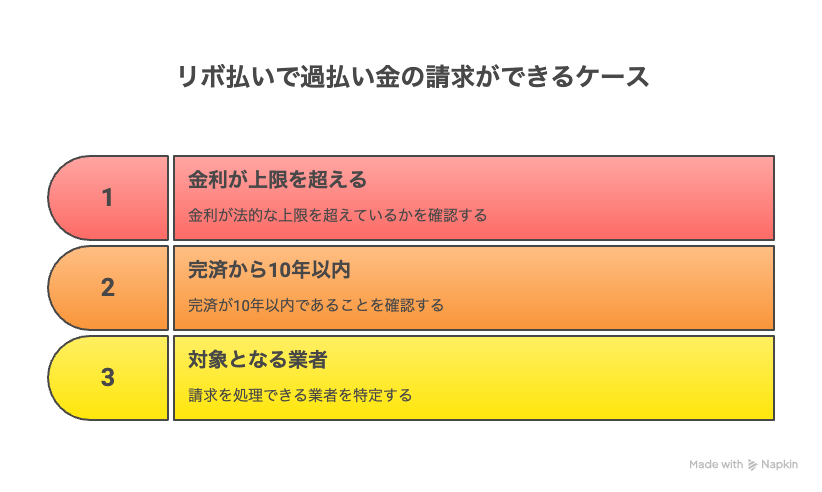

リボ払いで過払い金の請求ができるケース

リボ払いでも、一定の条件を満たせば「過払い金の請求」が可能です。過払い金とは、本来支払う必要のない利息を、貸金業者に払い過ぎていた場合に、その返還を請求できるお金のことです。

金利が「利息制限法」の上限を超えていた場合

過払い金が発生するかどうかの最大のポイントは、契約当初の金利が利息制限法の上限を超えていたかどうかです。

利息制限法では、元本に応じて以下のように上限金利が定められています。

- 元本10万円未満:年20%

- 元本10万円以上~100万円未満:年18%

- 元本100万円以上:年15%

これを超える金利で利息を支払っていた場合、その超過部分は「過払い」となります。

かつては、出資法で年29.2%まで許されていたため、利息制限法との間に「グレーゾーン金利」が存在していました。多くの消費者金融業者やクレジットカード会社が、このグレーゾーン金利でリボ払いを提供していた時期がありました。

完済から10年以内であること

過払い金請求には時効があります。最後の返済から10年を経過すると、原則として過払い金請求はできません。リボ払いであっても、最後の支払い日から10年以内であれば、請求可能な場合があります。

対象となる業者

主に2007年(平成19年)以前に、高金利でリボ払いを提供していた業者が対象です。以下は過払い金請求がよく行われていた業者の一例です。

- アコム

- プロミス

- アイフル

- 武富士(現在は破綻)

- クレディセゾン(旧OMCカード含む)

- ニコス(旧UFJカード)

- セディナ(旧OMC・マイカルカード)

【参考】【弁護士監修】JCBカードの過払い金は請求できる?条件・注意点・弁護士に依頼するメリットを解説

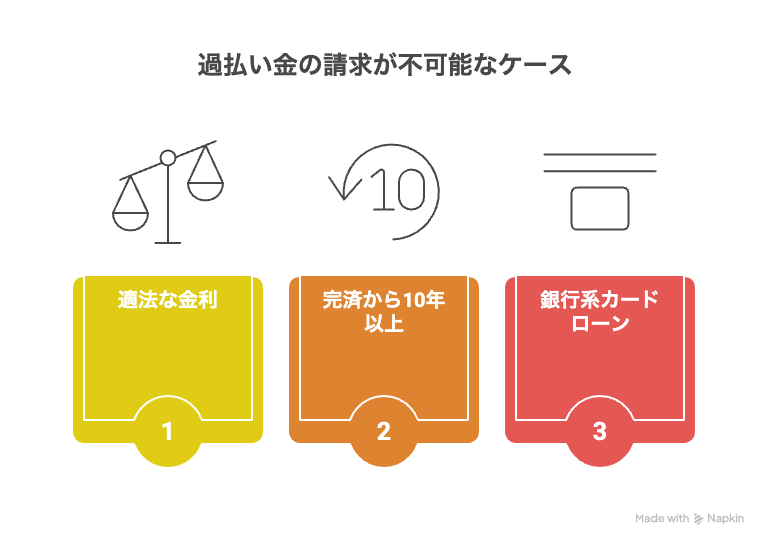

過払い金の請求が不可能なケース

一方で、リボ払いであっても過払い金請求ができないケースもあります。主に以下のような場合です。

金利が適法(利息制限法の範囲内)

2010年の貸金業法改正以降、ほとんどの業者が法定利率内の金利設定に切り替えました。したがって、近年の契約や借入については、過払い金が発生しないケースがほとんどです。

完済から10年以上が経過している

時効の問題により、完済から10年を超えている場合は、たとえ過払い金が発生していたとしても、法的には請求が困難です。

なお、完済していない限り、時効は進行しないため、現在も支払いを続けているリボ払いには、過払い金が含まれている可能性があります。

銀行系カードローンの場合

銀行カードローンは、当初から貸金業法の対象外であり、グレーゾーン金利での貸付はしていません。そのため、銀行系のリボ払いでは、過払い金は基本的に発生しません。

【参考】過払い金の消滅時効に注意!

リボ払いで過払い金を請求するとデメリットはある?

過払い金請求は、払いすぎた利息を取り戻す正当な権利ですが、場合によってはデメリットが生じることもあります。

信用情報への影響

すでに完済済みで、過払い金請求のみを行う場合、信用情報(いわゆるブラックリスト)への影響は基本的にありません。

しかし、現在借入中で、返済中に過払い金請求をすると、「債務整理」として扱われ、信用情報に傷がつく可能性があります。

その結果、今後一定期間、クレジットカードや住宅ローンの審査などに影響が出る可能性があるため、現在の借入状況や生活設計に応じて慎重に判断する必要があります。

同じ業者のカードが使えなくなる可能性

過払い金請求を行った業者のクレジットカードやキャッシング枠が今後利用できなくなる可能性もあります。特に、大手クレジットカード会社や信販会社の場合、請求後の再契約を拒否されるケースもあります。

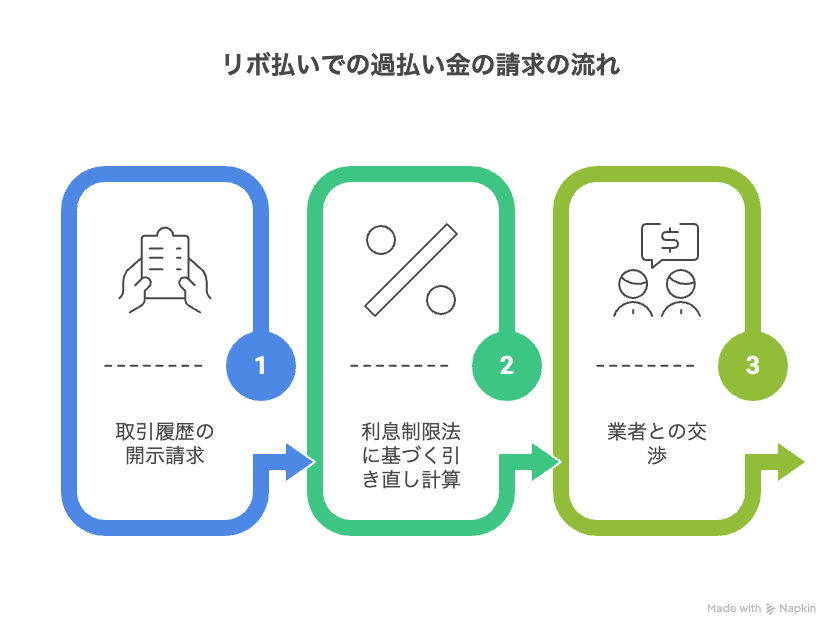

リボ払いでの過払い金の請求の流れ

リボ払いで過払い金が発生している可能性がある場合、以下のような流れで請求を進めます。

取引履歴の開示請求

まず、リボ払い契約のあった業者に対し、「取引履歴の開示請求」を行います。これにより、いつ・いくら借りたか、どれだけ返済したか、金利は何%だったかを確認することができます。

利息制限法に基づく引き直し計算

取引履歴を元に、利息制限法に基づいた適正な金利で「引き直し計算」を行い、過払い金がいくら発生しているかを算出します。

この作業は、法律の専門知識や計算ソフトが必要なため、弁護士や司法書士に依頼するのが一般的です。

業者との交渉・訴訟

過払い金が発生していることが分かれば、業者に返還を求めます。任意交渉で合意に至れば、比較的早く解決しますが、返還額が少ない、または返還を拒否された場合は、裁判を起こすことになります。

返金・振込

業者と和解、または判決で勝訴した場合、過払い金が返還されます。弁護士に依頼している場合は、成功報酬を差し引いた金額が依頼者に振り込まれることになります。

【参考】過払い金返還請求の流れ

まとめ

リボ払いであっても、過去に高金利で借入れをしていた場合には、過払い金請求が可能なケースがあります。とくに、2007年以前に契約し、かつ完済してから10年以内であるケースについては、過払い金が発生している可能性があります。一度取引履歴を確認する価値はあるでしょう。

ただし、過払い金の請求には時効があるほか、信用情報への影響やカードの利用制限などのデメリットもあります。まずは弁護士などの専門家に相談し、自身の状況に応じた最適な対応を検討することが重要です。

弁護士法人山本法律事務所は、過払い請求に対応しております。過払い金の問題でお悩みの方は、ぜひお気軽にご相談ください。

関連する記事はこちらから

- 過払い金請求のからくりとは?弁護士に相談するメリットも合わせて解説

- 過払い金請求でブラックリストに登録されるの?登録されるケースや注意点を弁護士が解説

- 過払い金請求で後悔するケースについて弁護士が解説

- 過払い金の時効っていつ?期限を過ぎても請求できるケースも合わせて解説

- 過払い金請求の仕組み・からくりについて弁護士が解説

- クレディセゾンへの過払い金

- ライフカードへの過払い金

- 過払い金請求にかかる費用はいくら?自分で行う際の注意点や弁護士に依頼するメリットも解説

- 【弁護士が解説】過払い金請求でローンが組めなくなる?信用情報への影響をわかりやすく整理

- 【弁護士が解説】過払い金請求でブラックリストに載るって本当?信用情報への影響をわかりやすく解説