過払い金を全額取り戻す方法とは?返還請求に必要な書類と手続きを弁護士が解説

- 執筆者弁護士 山本哲也

「払いすぎた利息」が戻ってくるかもしれない…。

そんな可能性を秘めているのが「過払い金請求」です。

消費者金融やクレジットカードのキャッシングを長期間利用していた方の中には、利息制限法の上限を超えた利息を支払い続けていたケースも少なくありません。

しかし、適切な請求手続きを踏まなければ、取り戻せるはずの過払い金が減額されたり、時効によって請求自体ができなくなったりするおそれもあります。

そこで本記事では、過払い金の基礎知識から、全額を取り戻すために必要な知識と必要書類、そして弁護士に依頼するメリットまでを詳しく解説します。

過払い金とは?

まずは、過払い金がどのようにして発生するのか、どんな人が請求できるのかを確認しておきましょう。

過払い金が発生する仕組みをわかりやすく解説

過払い金とは、貸金業者に対して本来支払う必要のない「払いすぎた利息」のことです。

利息制限法の上限(元本が10万円未満なら年20%、100万円未満なら年18%、100万円以上なら年15%)を超えて利息を支払っていた場合、その差額が過払い金となります。

かつて、多くの消費者金融や信販会社では利息制限法の上限を超え、「出資法」の範囲内である年29.2%までの金利で貸付を行っていました。

この間の金利は「グレーゾーン金利」と呼ばれ、合法とも違法とも判断されない曖昧な状態が続いていたのです。

しかし、2006年の最高裁判決をきっかけに、グレーゾーン金利は無効であるとされ、利息制限法を超えて支払った分は「過払い金」として返還を請求できるようになりました。

その後、問題視されていた出資法も2010年に改正されています。

どんな人が請求できるのか

過払い金を請求できる可能性があるのは、以下のような条件に当てはまる方です。

- 出資法改正の2010年より前から借入れを繰り返していた

- 年20%を超える利率で借入れをしていた

- 完済から10年以内である(消滅時効が成立していない)

過払い金は、取引終了(完済)から10年で時効となるため、完済日からの年数が重要な判断材料となります。

「過去に完済した借金があるが詳細は忘れてしまった」という方でも、後述する取引履歴を取り寄せれば誰でも簡単に確認可能です。

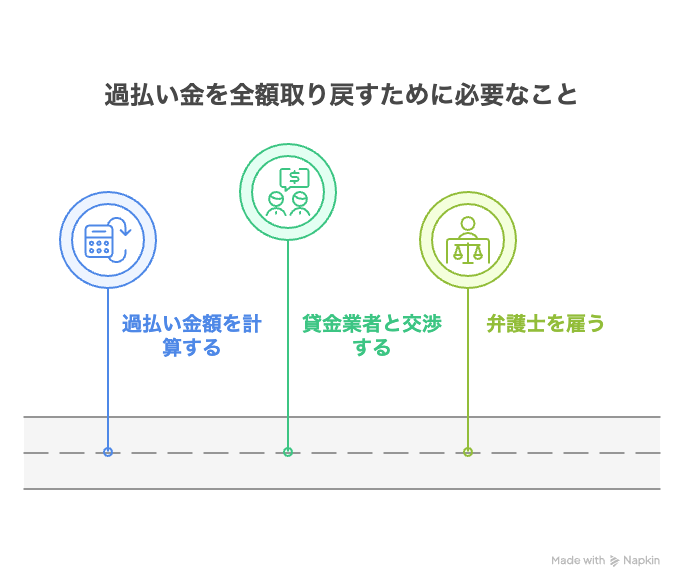

過払い金を全額取り戻すために必要なこと

過払い金は、ただ請求をすれば必ず全額が戻ってくるわけではありません。

貸金業者側の状況や交渉次第で返還額が減らされることもあるため、最大限の回収を目指すには、以下のようなポイントを押さえておくことが重要です。

正確な過払い金額の計算

過払い金請求において最も重要なのが「どれだけ払いすぎたか」を正確に計算することです。

取引履歴をもとに、法定金利で再計算(引き直し計算)を行う必要があります。

計算自体はそれほど難しくはなく、エクセルシートなどに数字を入力できる方であれば、誰でも問題なく計算を終えることができるでしょう。

ただし、貸金業者側は、過払い金額の計算に誤りがあっても、基本的にその間違いを指摘してくれることはありません。

計算を間違ってしまえば、多大な損失につながるおそれもあるため、可能であれば弁護士や司法書士といった専門家に依頼し、正確に計算してもらうことを推奨します。

貸金業者との交渉

過払い金請求は、貸金業者との交渉が必要不可欠です。

業者によっては「全額返還には応じない」、「和解で一部返還を提案してくる」、「訴訟に持ち込ませようとする」など、様々な対応を取ってきます。

交渉力が乏しい場合、相手の提示する条件をそのまま受け入れてしまい、不利な結果に終わることも少なくないため注意が必要です。

特に完済から10年が迫っているようなケースでは「時効が近い」などと主張されるだけでなく、交渉をわざと引き伸ばされるなど、結果として返還額が減額される可能性もあるため、慎重な対応が求められます。

【参考】過払い金の消滅時効に注意!

弁護士への依頼

確実に、かつ高額な過払い金を取り戻すためには、やはり弁護士への依頼がもっとも有効です。弁護士に依頼することで、次のようなメリットがあります。

- 取引履歴を取得してくれる

- 正確な引き直し計算ができる

- 複雑な交渉や訴訟にも対応してもらえる

- 時効の進行を止める措置(催告や訴訟提起)も可能

- 弁護士が介入するだけで返還額を増やしてくることもある

弁護士に依頼する以上どうしても費用はかかってしまいますが、最終的な回収額が増えれば「費用以上の回収益」が期待できるケースも多くあるのでご安心ください。

【参考】弁護士に依頼する理由

返還請求に必要な書類

過払い金を請求するためには、いくつかの書類が必要となります。

スムーズに手続きを進めるためにも、以下の書類を準備しておくと安心です。

取引履歴の入手方法

まずは貸金業者から取引履歴を取り寄せる必要があります。

各業者には「開示請求書」を提出すれば、過去の借入・返済の履歴を入手できます。

書式に特別な決まりはありませんが、業者側の公式サイトなどに指定の書式が掲載されていることもあるため、あらかじめ確認しておくのが良いでしょう。

申請から数週間で郵送されるのが一般的ですが、業者によっては1か月以上かかるケースもあります。

既に倒産・廃業している貸金業者であっても、債権を引き継いだ会社が履歴を保有していることもあるため、弁護士を通して調査・請求するのが確実です。

借用書や契約書

借用書やローン契約書は、借入時の条件や契約時期の確認などに役立ちます。

ただし、紛失していても取引履歴があれば手続き自体は可能です。

必須書類ではありませんが、手元に残っている場合は、できるだけ用意しておくと安心です。

本人確認書類

返還請求を行う際は、特にすでに完済している貸金業者が相手となる場合、ほぼ確実に本人確認書類の提出が求められます。

以下のいずれかの書類を提出しましょう。

- 運転免許証

- マイナンバーカード(表面のみ)

- 健康保険証(住所の記載があるもの)

※住所が変更されている場合は、住民票の写しを求められる場合もあります。

委任状(弁護士に依頼する場合)

弁護士や司法書士に代理交渉を依頼する場合、「委任状」の提出が必要です。

法律に基づく代理権の証明となるもので、依頼者本人の署名・捺印が求められます。

依頼の際に作成を求められるため、委任事項をしっかり確認した上で署名・捺印をしましょう。

【参考】過払い金請求、失敗するケースもある?請求できない 4 つのパターンを解説

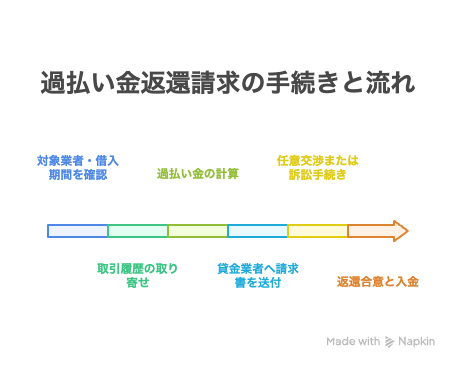

過払い金返還請求の手続きと流れ

過払い金請求は、基本的に以下のような手順で進めていきます。

対象業者・借入期間を確認

記憶に残っている限りの情報を洗い出し、対象となる貸金業者や借入年数をリストアップします。

記憶が曖昧な方は、信用情報機関で開示請求を行うのも有効です。

取引履歴の取り寄せ

業者に取引履歴の開示請求を行います。

過払い金の計算

取引履歴をもとに利息制限法に沿った引き直し計算を実施します。

貸金業者へ請求書を送付

計算結果に基づき、返還を求める書面を業者に提出します。

任意交渉または訴訟手続き

交渉で解決しない場合は、裁判所に提訴することで返還を求めます。

返還合意と入金

業者との和解または裁判所の判決により、過払い金が返還されます。

※全体の所要期間は、任意交渉のみなら2~4か月、訴訟を含む場合は半年~1年ほどかかるのが一般的です。

【参考】過払い金返還請求の流れ

過払い金返還請求は弁護士に相談を

過払い金の返還請求は、「取り戻せる金額が多いほど難易度も上がる」のが実情です。

業者によっては、任意交渉でごくわずかな金額しか提示しないこともありますし、粘り強く交渉することで、返還額が倍以上になるケースもあります。

そうした場面では、法的根拠に基づいた主張ができる弁護士の存在が非常に心強い味方となります。

また、弁護士に依頼すれば、依頼人が直接交渉のストレスにさらされることもなく、すべての手続きを一任できるため、精神的な負担も軽減されるでしょう。

「自分が過払い金の対象かどうかわからない」という方、「なにから手をつけていいかわからない」という方も、ぜひ一度当事務所にご相談ください。