過払い金請求、失敗するケースもある?請求できない 4 つのパターンを解説

- 執筆者弁護士 山本哲也

借金が減るだけでなく、払いすぎた利息が戻ってくる「過払い金請求」をご存知ですか?

過払い金請求は、過去に払いすぎた利息を取り戻す手続きです。しかし、すべてのケースで請求できるわけではありません。なかには「時効が成立していた」「取引履歴が残っていない」などの理由で、請求そのものが難しい場合もあります。

そこで本記事では、過払い金請求ができない4つの典型的なパターンと、それでもあきらめる前に確認すべきポイントについて解説します。

過払い金請求とは?

過払い金請求とは、貸金業者に対して払いすぎた利息を返してもらう手続きです。長年にわたり借金を返済していた方のなかには、法定利率を超える高金利で返済していたケースがあり、これが「過払い金」として請求の対象になります。

過払い金が発生する仕組み

過払い金に関する最高裁判所の判断が出る2007年以前、多くの貸金業者は利息制限法の上限(年15%〜20%)を超える「グレーゾーン金利」で貸付を行っていました。当時は、出資法の上限(年29.2%)との間に大きな差があったため、利息制限法の範囲を超えていても違法とされることが少なかったのです。

しかし、グレーゾーン金利は度々問題視され、結果的に最高裁判所の判決によって利息制限法を超える利息の支払いは無効とされました。この判断を受け2010年に出資法が改正され、それ以降、払いすぎた利息を「過払い金」として取り戻す方が一気に増加したのです。

どんな方が請求できるのか

過払い金請求の対象となるのは、主に以下のような方です。

- 出資法改正の2010年以前から借入れを開始していた

- 最終取引日(完済)から10年以内である

- 年20%を超える利率で返済していた

現在借金を返済中の方でも、取引の一部に過払いが含まれていれば請求できる可能性が高いです。一度取引履歴を取得し、精査してみることをおすすめします。

【参考】過払い金返還請求の流れ

過払い金請求ができない 4 つのパターン

過払い金請求はすべての方ができるわけではありません。以下のような場合には、請求が認められない、または非常に難しくなることがあります。

時効が成立している場合

過払い金請求には「時効」があります。相手に請求しないまま完済時点から10年が経過すると、法律上の請求権が消滅してしまうのです。たとえば、2005年に完済した借金について2020年に請求しようとしても、すでに時効が成立しているため返還は受けられないでしょう。

なお、時効の起算点は「最終取引日」の翌日になりますので、取引が終了した日付(完済した日付)を正確に把握しておくことが重要です。最終取引日がわからないという方は、ご自身で取引履歴を取り寄せるか、弁護士に相談することをおすすめします。

【参考】過払い金の消滅時効に注意!

すでに「債権債務なし」という和解をしている場合

過去に貸金業者と和解し、「今後は互いに債権債務がないものとする」といった条項に同意している場合は、原則として過払い金の請求はできません。なぜなら、「和解契約によって過払い金請求権を放棄した」とみなされるためです。

ただし、和解当時に業者が過払い金の存在を知っていたにもかかわらず、その事実を隠していたなどの事情がある場合には、後からでも請求が可能になるケースもあります。あきらめる前に、弁護士などに和解書の内容を確認してもらいましょう。

債権者が倒産している場合

過払い金を請求する相手である貸金業者がすでに倒産している場合、返還を受けるのは非常に困難になるでしょう。具体的な例としては「武富士」が挙げられます。

倒産手続きが行われた場合、過払い金の返還請求権は「一般債権」として扱われ、他の債権者と同様に、破産財団からの配当を受けることになります。しかし、配当額はわずかであることが多く、場合によっては一切の返還を受けられないこともあります。

また、倒産手続きがすでに終了していると、請求自体が受け付けられないケースもあるため、早めに対応することが重要です。

取引履歴が残っていない場合

過払い金を請求するには、貸金業者との具体的な取引内容(借入日、返済日、返済額など)を確認する必要があります。

しかし、古い取引や業者の合併・譲渡などの影響で、取引履歴がすでに廃棄されていたり、取得自体が困難だったりもします。取引履歴がなければ、過払い金の有無や金額を証明することができないため、請求が難しくなってしまうのです。

ただし、過去に業者から交付された領収書や契約書、ATMの利用明細などが残っていれば、一定の証拠として活用できることもあります。少しでも手元に残っている資料があれば、弁護士に相談してみるのがおすすめです。

【参考】【Q&A】契約書が無くても過払い金を請求することはできますか?

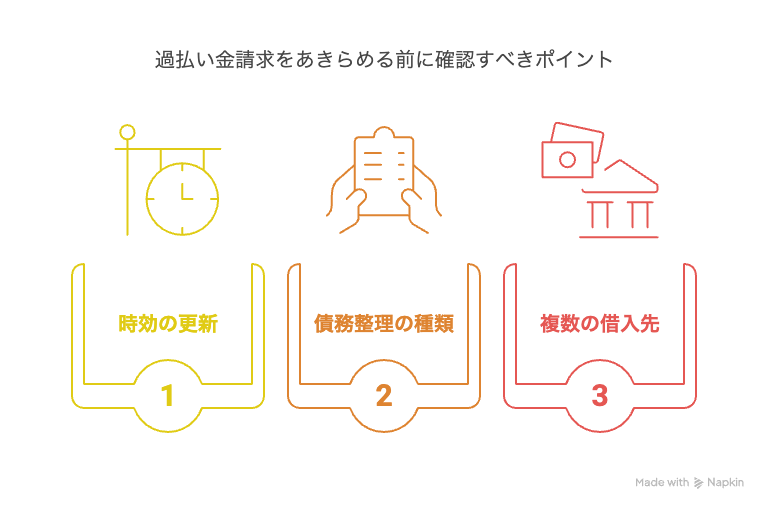

過払い金請求をあきらめる前に確認すべきポイント

過払い金請求が難しいとされるケースでも、状況によっては請求が可能になることがあります。ここでは、請求をあきらめる前に確認しておきたいポイントについて解説します。

時効の更新の可能性

過払い金請求の時効は「最終取引日から10年」ですが、1日でも過ぎていないのであれば、「時効の更新」によってリセットすることが可能です。

たとえば、内容証明郵便で請求の意思を示した後、裁判を起こしたりすることで、その時点で時効がリセットされ、再び10年のカウントが始まります。

時効間近だからといってすぐにあきらめることはありません。1日でも残されているのであれば、弁護士のサポートのもと請求を試みてみましょう。

債務整理の種類による影響

過去に任意整理や個人再生、自己破産などの債務整理を行っていた場合、過払い金の請求に影響が出ることがあります。

たとえば、任意整理で過払い金が考慮されていた場合はすでに精算済みとされ、追加請求ができない可能性があります。逆に、債務整理当時に過払い金の存在に気づいておらず、その後10年以内であれば、あらためて請求できる場合もあります。

債務整理の種類や内容によって対応が異なるため、過去の書類や記録を確認し、弁護士に過払い請求の可否について判断してもらいましょう。

【参考】債務整理・過払い金返還はお早めに

複数の借入先がある場合

複数の金融機関から借入をしていた場合、一部の業者には過払い金が発生していても、他の業者にはそうでないケースもあります。

また、ある貸金業者との過払い金で残りの借金を相殺できる場合もあるため、全体の借入状況を総合的に確認することが重要です。

取引先が多いと履歴の取得や分析が複雑になりますが、自己判断で「過払い金はないだろう」と決めつけるのは避けたほうがよいでしょう。正確に判断するためにも、弁護士にすべての取引履歴を取得してもらい、状況の整理を依頼することが大切です。

過払い金がないとあきらめる前に弁護士に相談を

過払い金請求は、正しく手続きを行えば払いすぎた利息を取り戻すことが可能です。

しかし、「時効が成立している」「取引履歴がない」「和解済み」など、請求が難しくなるケースも存在します。それでも、状況によっては請求が可能な場合も多く、時効の更新や債務整理の経緯によって結果が変わることもあるのです。

過払い金があるかどうか分からない方や、以前請求を断念したという方も、ぜひ一度当事務所にご相談ください。当事務所のサポートを受ければ、取り戻せる可能性を見逃さずに済み、借金問題の解決にもつながります。まずはお気軽にご相談ください。