【弁護士が解説】過払い金請求でブラックリストに載るって本当?信用情報への影響をわかりやすく解説

- 執筆者弁護士 山本哲也

「過払い金を取り戻したいけど、ブラックリストに載るのでは?」と不安を感じている方も多いのではないでしょうか。

このコラムでは、過払い金請求と信用情報(いわゆるブラックリスト)との関係について、登録されるケース・されないケースの違いや、手続きを進める際の注意点を弁護士がわかりやすく解説します。

ブラックリストとは何か?正式名称とその仕組み

「ブラックリスト」という言葉は俗称であり、正式には「信用情報に事故情報が登録されている状態」を指します。

日本の主な信用情報機関は以下の3つです。

| 信用情報機関名 | 加盟する主な業種 |

|---|---|

| CIC(シー・アイ・シー) | クレジットカード会社など |

| JICC(日本信用情報機構) | 消費者金融、信販会社など |

| KSC(全国銀行個人信用情報センター) | 銀行、信用金庫など |

これらの機関には、個人の借入状況や返済履歴が記録されており、ローンやクレジットカードの審査時に参照されます。

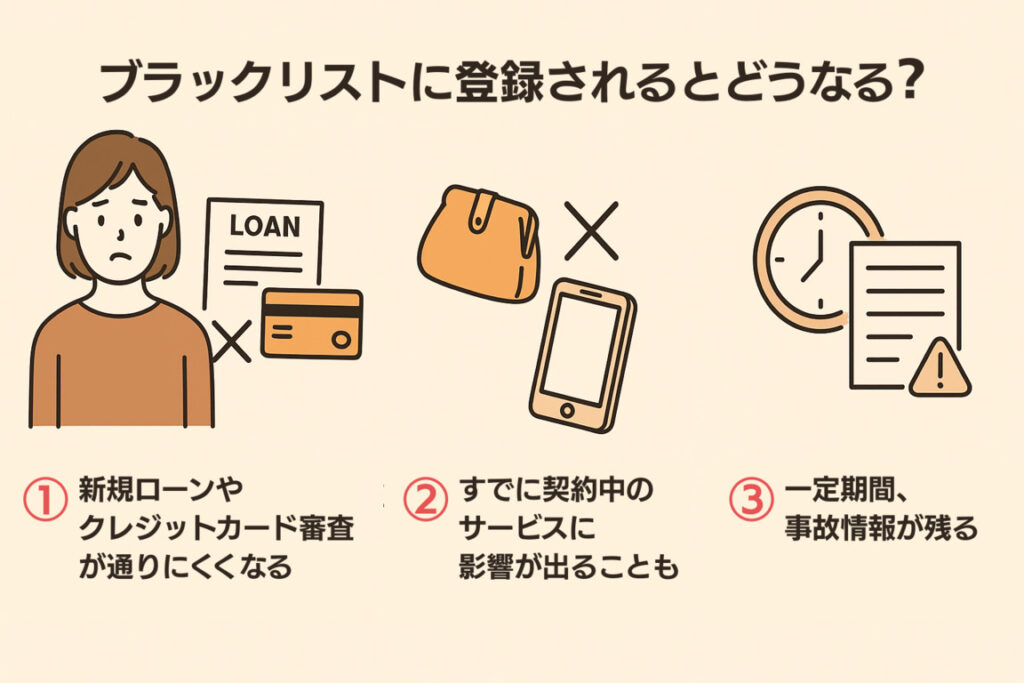

ブラックリストに登録されるとどうなる?

信用情報に「事故情報」が登録されると、次のような不利益を受ける可能性があります。

1. 新規ローンやクレジットカードの審査が通りにくくなる

住宅ローンやマイカーローン、クレジットカードの新規契約などの審査に通らなくなる可能性があります。

これは、金融機関が貸し倒れリスクを避けるためです。

2. すでに契約中のサービスに影響が出ることも

以下のような制限が生じることもあります。

- クレジットカードの利用停止・更新拒否

- スマホの分割払いができない など

3. 一定期間、事故情報が残る

事故情報は原則として「5年〜7年程度」保存され、期間内は信用取引に制限がかかります。

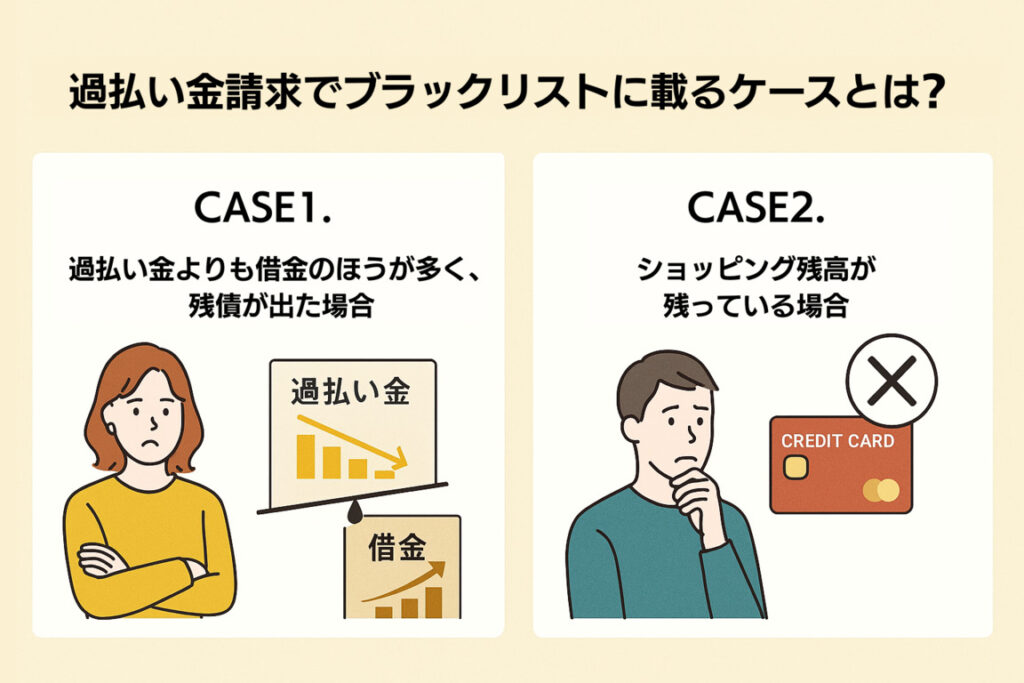

過払い金請求でブラックリストに載るケースとは?

原則として、「過払い金の請求そのもの」でブラックリストに登録されることはありません。

しかし、以下のような場合には登録される可能性があります。

ケース1:過払い金よりも借金のほうが多く、残債が出た場合

- 利息制限法に基づいて再計算(引き直し計算)を行った結果、借金が残ってしまう

- 残債について返済条件の交渉をすると、「任意整理」と同様に扱われ、事故情報として登録される

ケース2:ショッピング残高が残っている場合

たとえキャッシング枠を完済していても、ショッピングの支払いが残っていると「完済」扱いになりません。

この状態で過払い金請求をすると、ブラックリスト登録の対象になる場合があります。

関連ページはこちら

過払い金請求でブラックリストに載らないケースとは?

正しい手順を踏めば、過払い金請求によって信用情報に影響が出ることはありません。

例:完済してから請求する

- 再計算の結果、すでにすべての借入が完済されていた

- キャッシング・ショッピングを含めた全契約が完済状態

このようなケースでは債務整理にはあたらず、信用情報機関に事故情報が登録されることはありません。

弁護士介入の一時的な登録について

借入先によっては、「弁護士介入」の事実が一時的に登録されることがありますが、完済が確認されれば情報は訂正されるのが通常です。

信用情報の誤登録は訂正できる

まれに、過払い金請求に関して誤って事故情報が登録されることがあります。

対処法

- 信用情報機関に対して「開示請求」を行い、登録内容を確認

- 誤りがあれば「訂正請求」をすることが可能

※手続きに不安がある方は、弁護士に相談するとスムーズです。

よくある質問

過払い金請求とブラックリストについて、よくある質問と回答をまとめました。

いいえ、完済後に過払い金を請求する場合はブラックリストに登録されることは基本的にありません。 信用情報に影響が出るのは、請求時点で借金が残っており、残債の返済条件を変更したようなケース(任意整理扱い)に限られます。

同じ貸金業者に対するすべての契約(キャッシング・ショッピングを含む)の返済が終わっている状態です。 例えば、キャッシングは完済していてもショッピング残高がある場合、それは「完済」とはみなされません。

一時的に「弁護士介入」などの情報が信用情報に登録されることがありますが、完済が確認されれば修正されるのが一般的です。

クレジットカードやローンの新規申込みが通りにくくなったり、現在利用中のサービスが停止される可能性があります。 また、事故情報は通常5~7年残ります。

信用情報機関に開示請求を行い、誤りがあれば訂正請求が可能です。自分での対応が不安な方は、弁護士に相談することでスムーズに手続きが進められます。

まとめ:ブラックリスト登録を防ぐには?

| 過払い金請求の状況 | ブラックリスト登録の可能性 |

|---|---|

| 借金がすべて完済された状態で請求 | 原則なし |

| 借金が残っている状態で請求 | 登録される可能性あり |

| 残債に対して交渉を行った場合 | 任意整理扱いで登録の可能性あり |

| 一時的な弁護士介入情報 | 最終的に完済が確認されれば訂正可能 |

過払い金請求を安全に進めるためには、ご自身の借入状況や信用情報を正確に把握することが大切です。

判断が難しい場合は、過払い金に詳しい弁護士に相談し、リスクの少ない方法を選びましょう。

ご相談は何度でも無料です

弁護士法人山本総合法律事務所では、過払い金請求に関する相談を何度でも無料で承っております。

ブラックリスト登録への不安がある方も、まずはお気軽にご相談ください。