【弁護士が解説】過払い金請求でローンが組めなくなる?信用情報への影響をわかりやすく整理

- 執筆者弁護士 山本哲也

過払い金請求後、ローンが組めなくなることはある?

過払い金請求を検討している方から、「住宅ローンや自動車ローンが組めなくなるのでは?」といった不安の声をよく耳にします。しかし、過払い金請求=ローン不可、という単純な話ではありません。

このコラムでは、信用情報との関係を中心に、ローンに影響が出るケース・出ないケースを整理し、メリット・デメリットも含めて詳しく解説します。

ローンに影響が出るのはどんな場合?

信用情報とは?ローン審査との関係

ローンを申し込む際には、必ず「信用情報」がチェックされます。これは以下のような情報が記録されたデータです。

| 項目 | 内容 |

|---|---|

| 借入状況 | どこから、いくら借りているか |

| 返済履歴 | 遅延や延滞の有無 |

| 債務整理の記録 | 任意整理、自己破産などの記録 |

| その他 | 弁護士介入の有無など |

この中に「事故情報(いわゆるブラック情報)」があると、ローン審査が通りにくくなります。

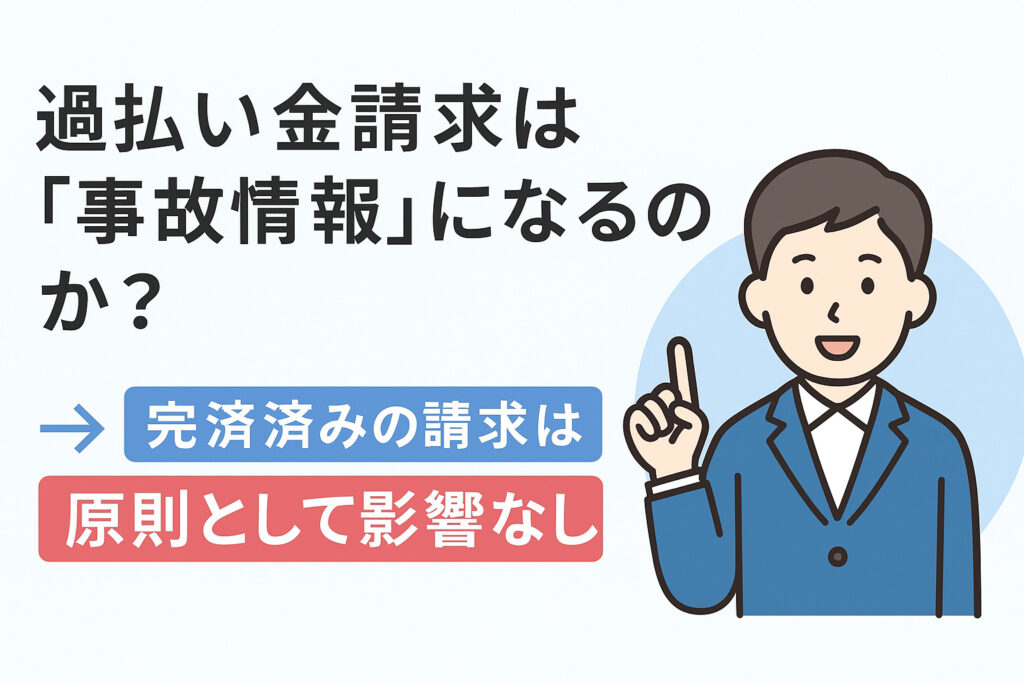

過払い金請求は「事故情報」になるのか?

完済済みの請求は原則として影響なし

借金をすでに完済している状態での過払い金請求は、単に「払いすぎた利息を取り戻す」手続きにすぎません。この場合、信用情報に事故情報が登録されることは基本的にありません。

「完済」の定義に注意!

ここで注意したいのは、「完済」の範囲です。以下のようなケースでは注意が必要です。

| 状況 | 「完済」と認められるか? |

|---|---|

| キャッシングのみ返済済み | ×(ショッピング残高があれば完済とならない) |

| 全契約の返済が終了している | ○(完済と認められる) |

返済中に過払い金請求をするとどうなる?

残債がある場合は「任意整理」とみなされることも

返済中に過払い金請求を行うと、利息の再計算(引き直し計算)を経て、以下のような分岐があります。

| 状況 | 信用情報への登録 |

|---|---|

| 過払い金で残債を完済できる | 登録されない可能性あり |

| 残債が残り返済条件を交渉 | 任意整理扱いとなり登録される可能性大 |

事故情報が登録された場合、完済から約5~7年間はローン審査に通りづらくなります。

業者ごとに対応が異なる

同じ返済中の請求でも、業者によって「任意整理」として扱うかどうかの判断が異なる場合があります。そのため、請求前に弁護士へ相談し、信用情報への影響を確認することが重要です。

関連ページはこちら

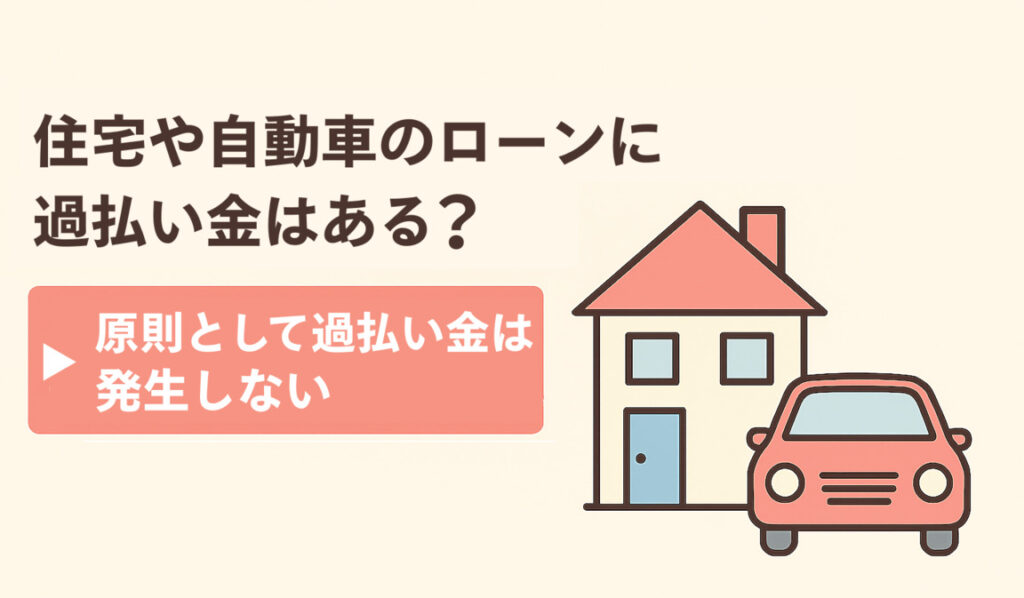

住宅ローン・自動車ローンに過払い金はあるのか?

原則として過払い金は発生しない

住宅ローンや自動車ローンの多くは、銀行系の低金利ローンです。利息制限法の範囲内で契約されているため、過払い金が発生することは基本的にありません。

例外:20年以上前の信販系ディーラーローン

以下の条件に当てはまる場合は、稀なことではありますが、例外的に過払い金が発生している可能性があります。

- 信販会社やディーラー系ローンを利用していた

- 20年以上前の契約で金利が高かった

該当しそうな方は、過去の契約書や取引履歴を確認し、専門家に相談することをおすすめします。

過払い金請求のメリット・デメリット

過払い金請求を検討する際には、メリットとデメリットの両方を把握することが大切です。

- 払いすぎた利息を取り戻せる

- 借金の残高が減額・完済の可能性がある

- 借金問題から解放されて精神的負担が軽減される

- 返済中の請求では信用情報に影響する可能性がある

- 一時的に「弁護士介入」などの情報が登録されることがある

- 完済直後や古い取引では返還額が少ないこともある

以下で、それぞれの内容を詳しく解説していきます。

過払い金請求のメリット

過払い金請求には、以下のような大きなメリットがあります。

1. 払いすぎた利息が返ってくる

かつて利息制限法の上限を超える高金利で借りていた場合、過払い金として数十万円〜百万円以上が戻るケースもあります。

2. 借金が減額・完済されることも

過払い金を、現在の借金の残高に充てられるため、

- 借金が減る

- 借金が完済扱いになる

といった効果が期待できます。

借金問題の根本的な解決につながる大きなポイントです。

3. 精神的な負担の軽減

返済のプレッシャーから解放されることで、日常生活にも安心感が生まれます。

金銭的な回収だけでなく、気持ちのゆとりを取り戻せる点も、過払い金請求の重要な利点です。

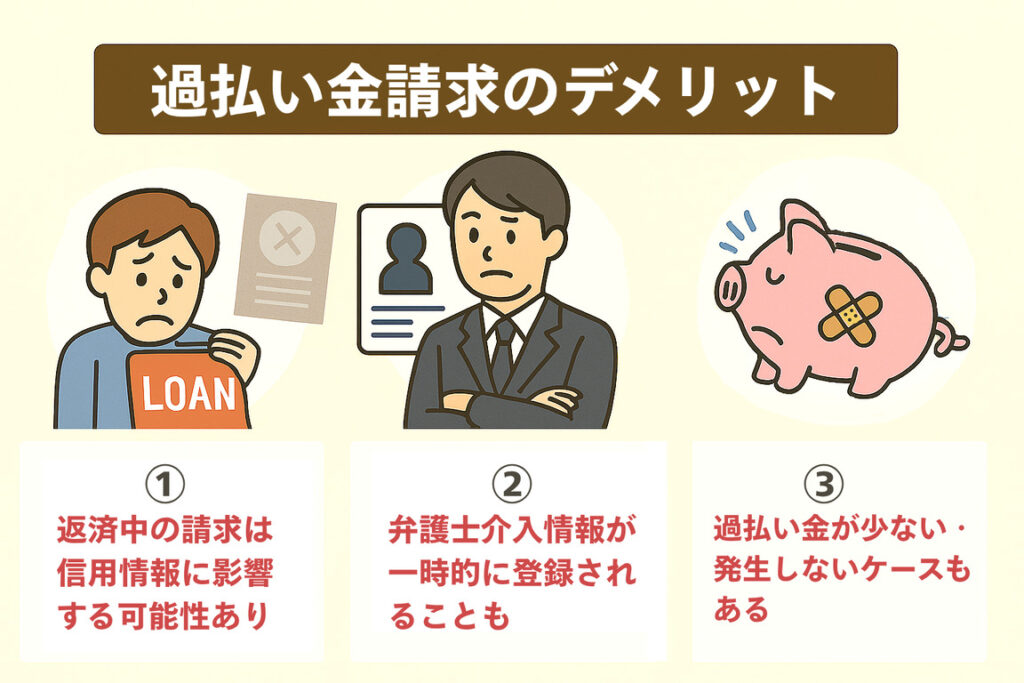

過払い金請求のデメリット

一方で、過払い金請求には以下のような注意点もあります。

1. 返済中の請求は信用情報に影響する可能性あり

借金を返済中に請求をすると、

- 残債の減額や返済条件の変更が行われる

→ 結果として「任意整理」とみなされ、

信用情報に事故情報(ブラック情報)が登録されることがあります。

2. 弁護士介入情報が一時的に登録されることも

借入先によっては、完済前に弁護士が介入した場合、

「弁護士介入」という情報が一時的に記録される場合があります。

実際に債務整理をしていなくても記録が残るため、不安に感じる方もいますが、完済が確認されれば削除されます。

3. 過払い金が発生しない・少ないケースもある

以下のような場合は、過払い金が期待より少なかったり、発生しないこともあります。

- 完済からの期間が短すぎる

- 取引履歴が古すぎる(※過払い金の時効は「最後の取引から10年」)

このようなケースでは請求ができなかったり、返還額がごくわずかになることもあるため、事前の調査が重要です。

過払い金請求には時効がある!早めの行動が重要

過払い金の請求には「時効」があります。

具体的には、最後の取引(最終返済日、または借入日)から10年が経過すると、過払い金の返還請求ができなくなってしまいます。

時効をすぎると取り戻せない

せっかく払いすぎていた利息があったとしても、時効を過ぎてしまえば取り戻すことはできません。

次のような方は特に注意が必要です。

- 10年以上前に完済した借金がある

- 長期間使っていないカードがある

- 家族や親のカード履歴を調べたい

「昔のことだから…」と放置せず、思い当たる方は早めに専門家へ相談することをおすすめします。

関連ページはこちら

まとめ│信用情報の仕組みを理解したうえで請求を

過払い金請求が必ずローンに悪影響を及ぼすわけではありません。以下のように整理できます。

- 完済後の請求 → 信用情報に影響なし

- 返済中の請求 → 任意整理扱いの可能性あり

- 住宅・自動車ローンは過払い対象外が基本

ご自身の状況がどれに該当するか判断に迷う場合は、法律の専門家に相談してから行動するのが安心です。

ご相談は何度でも無料です

弁護士法人山本総合法律事務所では、過払い金請求に関する無料相談を行っております。

ローン審査への影響を避けつつ、正当に返還を受けるための方法を知りたい方は、ぜひお気軽にご相談ください。