【弁護士監修】JCBカードの過払い金は請求できる?条件・注意点・弁護士に依頼するメリットを解説

- 執筆者弁護士 山本哲也

クレジットカード会社への過払い金請求といえば、消費者金融のイメージが強いかもしれません。しかし、JCBを含む一部のクレジットカード会社でも、過去に高金利でキャッシングを利用していた場合、過払い金が発生している可能性があります。

この記事では、JCBに過払い金が発生する仕組みや請求できる条件、注意点、そして弁護士に依頼するメリットまでをわかりやすく解説します。

過払い金とは?仕組みをわかりやすく解説

利息制限法と出資法の違い

過払い金とは、本来支払う必要のない高金利分の利息のことです。

日本では「利息制限法」と「出資法」という2つの法律があり、かつてはこの間にグレーゾーン金利と呼ばれる高金利が存在していました。

| 借入金額 | 利息制限法の上限金利 |

|---|---|

| 10万円未満 | 年20%まで |

| 10万円以上~100万円未満 | 年18%まで |

| 100万円以上 | 年15%まで |

一方で、出資法ではかつて年29.2%までの金利が合法とされており、多くの貸金業者がこの上限で貸し付けていました。

2010年6月18日に出資法の上限金利も利息制限法に統一され、これ以前に利息制限法の上限を超えて支払っていた分は「過払い金」として請求できる可能性があります。

対象はキャッシングのみ

クレジットカードの利用には「ショッピング枠」と「キャッシング枠」がありますが、過払い金が発生するのはキャッシング枠のみです。

ショッピング枠の利用(分割払いやリボ払い)にかかる手数料は、貸金業法の適用対象外となるため、基本的に過払い金請求の対象にはなりません。

関連ページはこちら

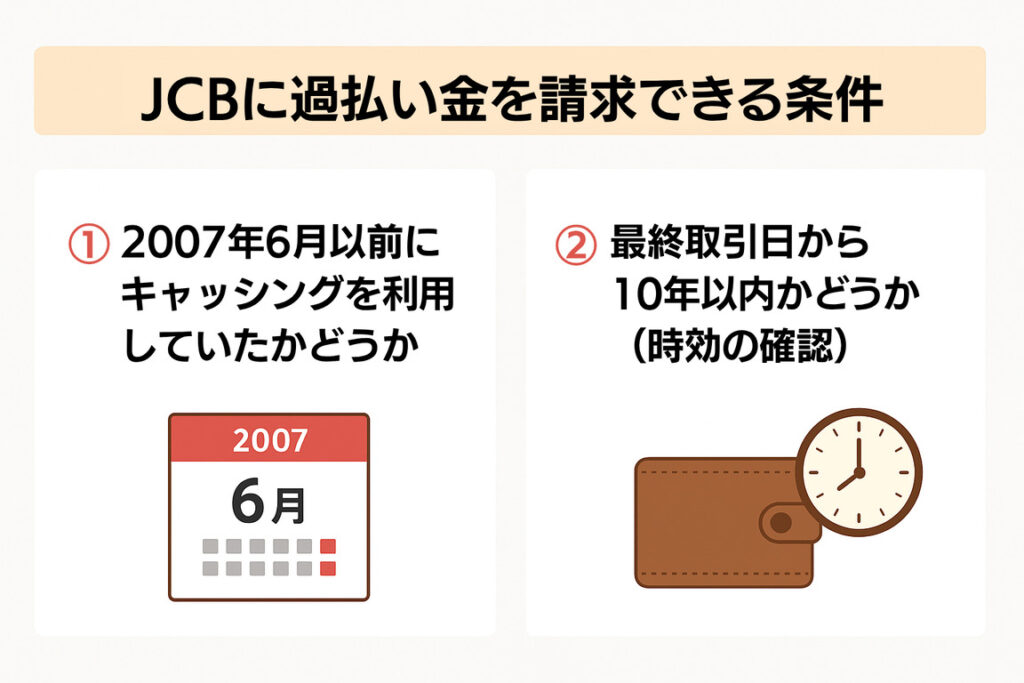

JCBに過払い金を請求できる条件

すべてのJCBカード利用者に過払い金があるわけではありません。以下の条件を満たしている場合に限り、請求の可能性があります。

条件①:2007年6月以前にキャッシングを利用していたかどうか

JCBでは、2007年6月頃を境に利息制限法の範囲内に利率を改定したとされており、それ以前にキャッシングを利用していた方のみ、過払い金が発生している可能性があります。

条件②:最終取引日から10年以内かどうか(時効の確認)

過払い金請求には10年の消滅時効があります。

- 最後の取引日(返済日)から10年を経過すると、原則として過払い金の請求はできません。

- すでに完済している場合でも、「完済日から10年以内」であれば請求可能なケースがあります。

思い当たる取引がある方は、できるだけ早めの確認が重要です。

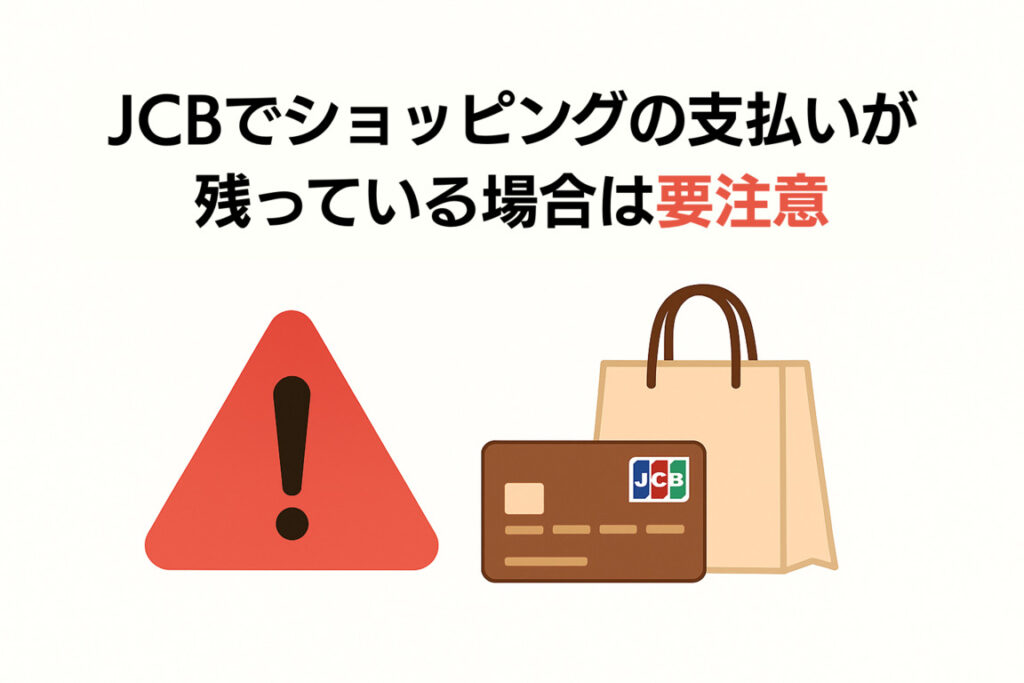

JCBに請求する際の注意点

JCBのカードは、キャッシングとショッピングが一体型となっているのが一般的です。以下のようなケースでは注意が必要です。

ショッピング残高があると「完済」とみなされない場合がある

キャッシングの返済が終わっていても、ショッピングの支払いが残っている場合、契約は継続中とみなされることがあります。

この状態で過払い金を請求すると、過払い金とショッピングの未払い分が「相殺」され、場合によっては債務整理と同じ扱いになり、信用情報に影響が出るリスクがあります。

関連ページはこちら

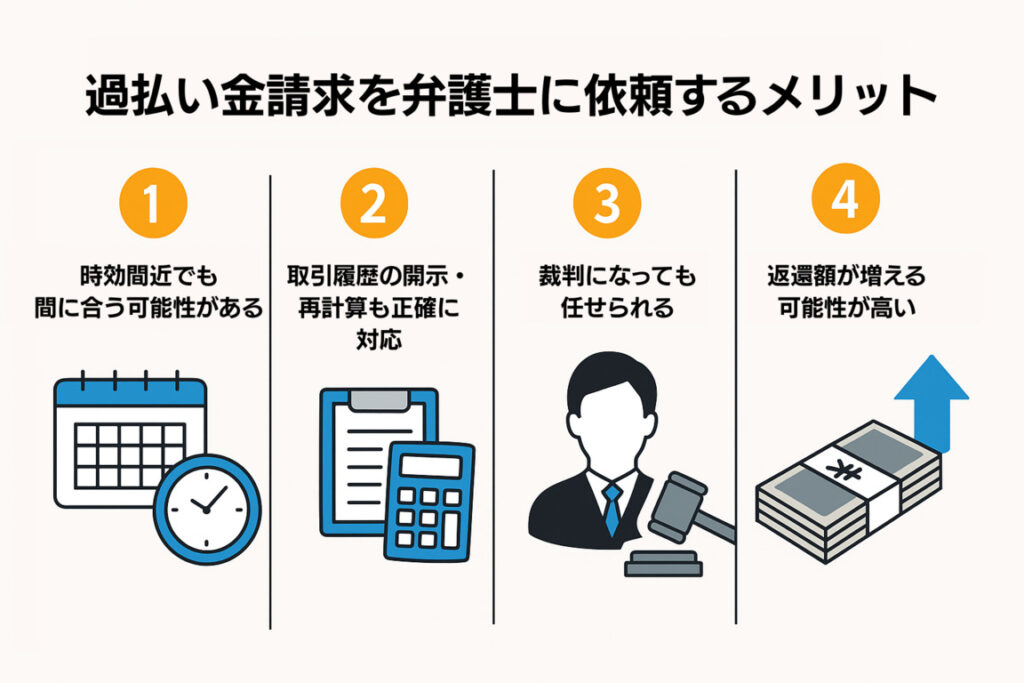

弁護士に依頼するメリット

過払い金請求は、ご自身で行うことも可能ですが、満足のいく結果が得られないケースも少なくありません。

特に、JCBのような大手カード会社との交渉は、法律の知識や手続きへの理解が求められる場面も多く、弁護士に相談するメリットが大きいでしょう。

【1】時効間近でも間に合う可能性がある

弁護士は「内容証明郵便」などを送ることで、時効の進行を一時停止させる手続きを行うことができます。これにより、時間的に厳しいケースでも請求が可能になることがあります。

【2】取引履歴の開示・再計算も正確に対応

- 過去の取引履歴の取り寄せ

- 引き直し計算(正しい利息の再計算)

といった専門的な作業も、弁護士に任せれば確実かつ正確です。

【3】裁判になっても任せられる

JCBが任意での返還に応じない場合、訴訟による請求が必要になりますが、弁護士に依頼していればそのまま裁判まで一任できます。

また、多くの弁護士事務所では、回収した過払い金の中から費用を差し引く成功報酬型を採用しており、初期費用なしで依頼できるケースもあります。

【4】返還額が増額される可能性が高い

個人で交渉する場合、大手カード会社では返還額を減額提示されるケースが多いです。

しかし、弁護士が代理人となることで、ほとんどの業者が返還額を増額してくる傾向があります。満額返還を求めて裁判で争うことも可能です。

関連ページはこちら

よくあるご質問

JCBカードの過払い金返還請求について、よくあるご質問と回答をまとめました。

はい、弁護士に依頼すればJCBに対して取引履歴の開示請求を行うことができます。記憶が曖昧でも、履歴を取り寄せて利息の再計算をすれば、過払い金が発生しているかどうかが正確に分かります。

キャッシング分の返済が完了していても、ショッピング枠の残債がある場合は「完済」とみなされず、過払い金とショッピング残高が相殺されることがあります。この場合、信用情報に影響が出る可能性があるため、請求前に慎重な判断が必要です。

完済済みの契約に対して請求する場合は、原則として信用情報に登録される(ブラックリストに載る)ことはありません。ただし、借金が残っている状態で請求すると、登録される可能性があります。

弁護士事務所の中には、取引履歴の取り寄せから過払い金の有無・金額の調査まで無料で対応しているところもあります。費用が不安な方は、無料相談を活用すると良いでしょう。

はい、一般的に差があります。個人の請求ではJCBなどの大手は減額提示をするケースが多いですが、弁護士が介入すると交渉力が上がり、満額またはそれに近い金額での返還が期待できます。

まとめ|JCBカードでキャッシングしていた方は要チェック

| チェックポイント | 内容 |

|---|---|

| 利用時期 | 2007年6月より前のキャッシングが対象 |

| 時効確認 | 最終取引日(完済日)から10年以内 |

| ショッピング残高 | 相殺の可能性あり。注意が必要 |

| 弁護士の活用 | 時効停止・増額・訴訟対応まで一任可能 |

過去にJCBのキャッシングを利用していた方は、思わぬ過払い金が戻ってくる可能性があります。ただし、時効や契約状況によっては返還が難しくなるため、早めの確認と行動が重要です。

当事務所では、JCBを含むカード会社への過払い金請求について無料相談を実施しています。「請求できるか不明」「昔使っていた気がするけど覚えていない」といった方も、お気軽にお問い合わせください。