過払い金請求の仕組み・からくりについて弁護士が解説

- 執筆者弁護士 山本哲也

「過払い金請求」という言葉は、テレビCMや広告でよく耳にするものの、実際の仕組みについて正しく理解している人は多くありません。なかには「怪しいビジネスなのでは?」「借金をしていた人だけが得をするのは不公平では?」といった誤解をしている方も少なくないでしょう。

しかし、過払い金請求は、決して怪しいビジネスではなく、法律に基づいて正当に認められた権利の行使です。背景には「グレーゾーン金利」と呼ばれる高金利問題があり、最高裁判決によって過去の利息が違法とされたことから、払いすぎたお金を取り戻せるようになりました。

本記事では、過払い金請求の仕組みやそのからくりをわかりやすく解説します。

過払い金とは

過払い金とは、法律で定められた利息の上限を超えて支払ってしまったお金のことです。たとえば、借金を返済していた人が契約どおりに利息を支払っていたとしても、その利率が法律上の上限を超えていれば、払いすぎた部分は「本来支払う必要のなかったお金」となります。これを返還してもらえるのが過払い金請求です。

重要な点は、過払い金は「特別なサービス」や「借金を帳消しにする裏技」ではなく、あくまで法律上の正当な権利であるということです。つまり、債務者が「得をする」のではなく、違法に取られた利息を返してもらう行為にすぎません。

返済が終わった後でも過払い金が発生していれば請求できるため、「すでに完済しているから関係ない」と思っている方でも対象になるケースがあります。

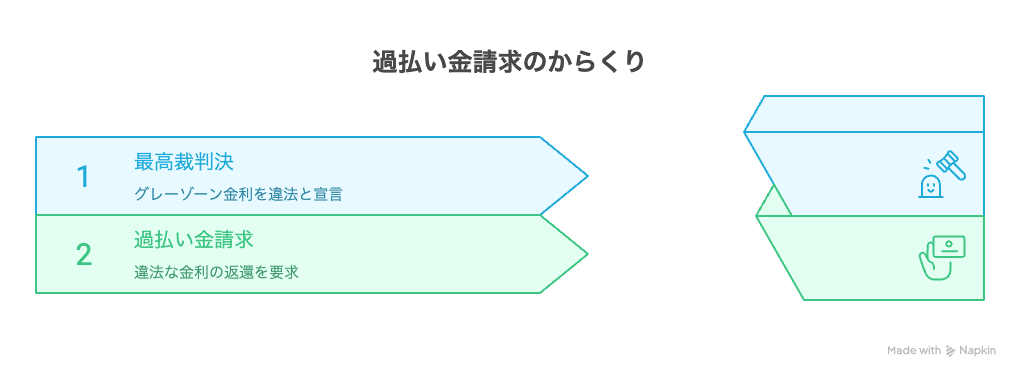

過払い金請求のからくり

過払い金は、過去に出資法と利息制限法という2つの法律の間に存在した「グレーゾーン金利」による貸し付けが原因で発生しました。以下では、過払い金請求の詳しいからくりについて説明します。

出資法と利息制限法によるグレーゾーン金利の存在

利息制限法では、借入額に応じて上限利率を15〜20%に設定しています。一方、出資法ではかつて29.2%までの利率を刑事罰の対象外としていました。この差によって、20%を超える利息は本来無効であるにもかかわらず、刑事罰が科されないために「合法的に取れる利息」と誤解され、貸金業者が堂々と高金利で貸付を行う実態があったのです。このような利息制限法の上限を超えながら出資法の上限には達していない金利を「グレーゾーン金利」と呼び、ここに過払い金が生まれる大きな原因がありました。

グレーゾーン金利を違法とする最高裁判決

転機となったのは2006年(平成18年)の最高裁判決です。この判決により、利息制限法を超える利息については「無効」であり、債務者は払いすぎた分を返還請求できることが明確にされました。この判例によって、過去にグレーゾーン金利で支払いを続けていた多くの人が、過払い金を取り戻せる道が開かれたのです。

このように、過払い金請求のからくりは、法律の二重構造とその是正にあります。つまり、請求は「制度の抜け穴を利用した裏技」ではなく、最高裁が認めた正当な権利行使なのです。

【参考】グレーゾーン金利とは

過払い金請求が怪しいといわれる理由

過払い金請求は、法律で認められた正当な権利ですが、世間では「怪しい」「胡散臭い」といった誤解を受けることもあります。その理由にはいくつかの背景が存在します。

過払い金請求の仕組みを理解していない

過払い金は、法律が定める利息の上限を超えて支払っていた分を取り戻す制度です。しかし、この仕組みを正しく理解している人は多くありません。

「借金をしたのにお金が返ってくる」という事実だけを耳にすると、まるで特別な優遇措置や抜け道のように見えてしまいます。そのため、「なぜ自分たちがそんな権利を持てるのか不思議だ」「何か裏があるのでは」と誤解されやすいのです。

本来は法律に基づく当然の返還請求であることを知ることが大切です。

広告・CMの過剰表現による誤解

過払い金請求が広く知られるようになったのは、テレビCMやインターネット広告の影響が大きいといえます。しかし、広告の中には「誰でも必ず戻ってくる」「すぐに大金が返る」といった過剰な表現もありました。このような宣伝は、利用者に期待を抱かせる一方で、実態を知らない人には「うますぎる話=怪しい」と映ってしまいます。

過払い金が正当な権利であることを伝えきれず、かえってネガティブな印象を植え付けてしまった点が誤解の一因です。

悪質な事務所や代行業者の存在

過払い金請求は、本来、弁護士や司法書士に依頼すべき手続きですが、専門家ではない業者が「代行」をうたい高額の手数料を請求するケースが過去に問題となりました。なかには、依頼者に十分な説明をせずに契約させたり、実際には手続を行わないまま費用だけを受け取る悪質業者も存在しました。

このような被害事例がニュースなどで取り上げられることで、「過払い金請求そのものが怪しい」という誤解が社会に広がってしまったのです。

「借金をしていた人が得をするのは不公平では?」という世間のイメージ

借金をしていた人が過払い金を取り戻すことに対し、「真面目に返済してきた人が損をして、借金した人だけが得をするのは不公平だ」と考える人もいます。

しかし、過払い金は、違法な高金利によって不当に支払わされたお金を返してもらう仕組みであり、優遇措置ではありません。むしろ本来払う必要のなかったお金を返還してもらうだけで、借金をしていない人と比べて不当に得をしているわけではないのです。

この誤解が、過払い金請求に対してネガティブなイメージを生んでいるといえます。

【参考】過払い金返還請求の進め方

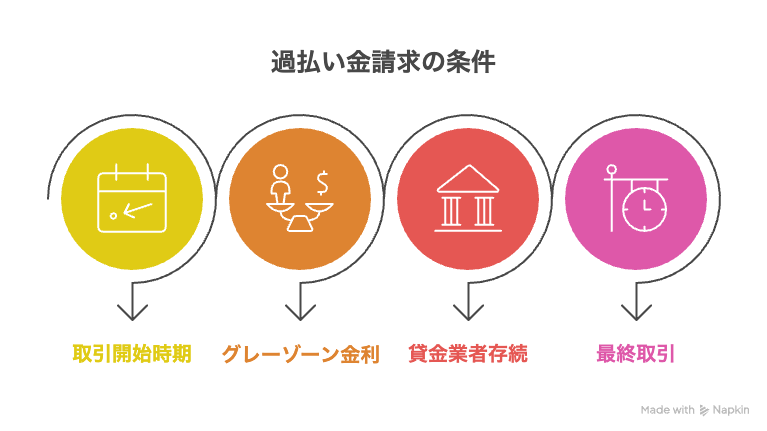

過払い金請求の条件

過払い金請求は誰でもできるわけではなく、一定の条件を満たす必要があります。主な条件は、以下の4つです。

取引開始時期が2010年6月17日以前であること

2010年6月18日に貸金業法と出資法が改正され、上限金利は、利息制限法の上限である20.0%に統一されました。これ以降、新規に発生する過払い金はなくなっています。

そのため、過払い金請求ができるのは、改正前に契約してグレーゾーン金利で返済していたケースに限られます。まずは自分が借入を始めた時期を確認することが重要です。

グレーゾーン金利で返済していたこと

利息制限法の上限を超える利率で返済していた場合にのみ、過払い金が発生します。たとえば、利息制限法で上限が18%のところを25%で返済していた場合、その差額部分が過払い金となります。

反対に、契約当初から利息制限法の範囲内での借入だった場合は、過払い金は発生しません。そのため、契約書や取引履歴を確認することが重要です。

貸金業者が存続していること

過払い金請求は、対象となる貸金業者に対して行う必要があります。すでに倒産してしまった会社や廃業した業者に対しては請求が困難です。ただし、大手の消費者金融や銀行系カードローン会社は、現在も存続していることが多く、過払い金の返還に応じるケースもあります。まずは取引先の業者が今も存在しているかどうかを確認しましょう。

最終取引(完済)から10年以内であること

過払い金請求権には時効があり、最終取引(完済日)から10年で消滅してしまいます。そのため、長期間放置すると本来取り戻せたはずのお金が請求できなくなる可能性があります。すでに完済している場合でも、10年以内であれば請求できるため、「もう遅い」と諦めずに確認することが大切です。

【参考】過払い金請求にかかる費用はいくら?自分で行う際の注意点や弁護士に依頼するメリットも解説

過払い金請求は弁護士に相談を

過払い金請求は、かつてのグレーゾーン金利によって生じた違法な利息を取り戻すための正当な権利です。決して特別なサービスや裏技ではなく、法律に基づいた当然の請求手続きです。ただし、請求には「取引時期」「金利」「業者の存続」「時効」など複数の条件があり、個人で判断・対応するのは容易ではありません。

弁護士法人山本総合法律事務所では、豊富な解決実績をもとに、取引履歴の精査から過払い金の計算、業者との交渉、訴訟対応まで一貫してサポートしています。依頼者の負担を最小限に抑え、最適な解決へ導く体制を整えていますので、「自分も対象かもしれない」と思った段階で早めにご相談ください。専門家に相談することが、過払い金を取り戻すための確実な第一歩となります。

関連する記事はこちらから

- リボ払いにも過払い金はある? 返還請求のデメリットも合わせて弁護士が解説

- 過払い金請求のからくりとは?弁護士に相談するメリットも合わせて解説

- 過払い金請求でブラックリストに登録されるの?登録されるケースや注意点を弁護士が解説

- 過払い金請求で後悔するケースについて弁護士が解説

- 過払い金の時効っていつ?期限を過ぎても請求できるケースも合わせて解説

- クレディセゾンへの過払い金

- ライフカードへの過払い金

- リボ払いでも過払い金の請求は可能?

- 過払い金請求にかかる費用はいくら?自分で行う際の注意点や弁護士に依頼するメリットも解説

- 【弁護士が解説】過払い金請求でローンが組めなくなる?信用情報への影響をわかりやすく整理