クレディセゾンへの過払い金

- 執筆者弁護士 山本哲也

過去に「グレーゾーン金利」でキャッシングを利用していた方は、クレディセゾンに過払い金請求ができる可能性があります。過払い金とは、本来支払う必要のない利息を払いすぎた場合に返還を求められるお金のことです。クレディセゾンは、セゾンカードやUCカードを発行しており、2007年以前に高金利でキャッシングを行っていた利用者の中には、相当額の過払い金が発生しているケースもあります。

しかし、過払い金請求には条件や注意点があり、場合によってはカードが利用できなくなったり、信用情報に影響が出たりすることもあります。

本記事では、クレディセゾンに過払い金を請求できる条件や請求時の注意点、弁護士に依頼するメリットまでわかりやすく解説します。

自分に過払い金があるかどうか気になる方は、ぜひ参考にしてください。

過払い金の仕組み

過払い金を正しく理解することは、過払い金請求の第一歩です。以下では、過払い金の基本的な意味となぜ発生するのかについて説明します。

過払い金とは何か

過払い金とは、借金の返済時に本来支払う必要がなかった利息を貸金業者に払いすぎた場合に発生するお金です。法律上は「不当利得」と呼ばれ、民法703条に基づき返還請求が可能です。

たとえば、本来は利息制限法で18%までしか認められていないにもかかわらず、25%で利息を支払っていた場合、その差額分が過払い金として返還対象になります。

過払い金が発生する理由

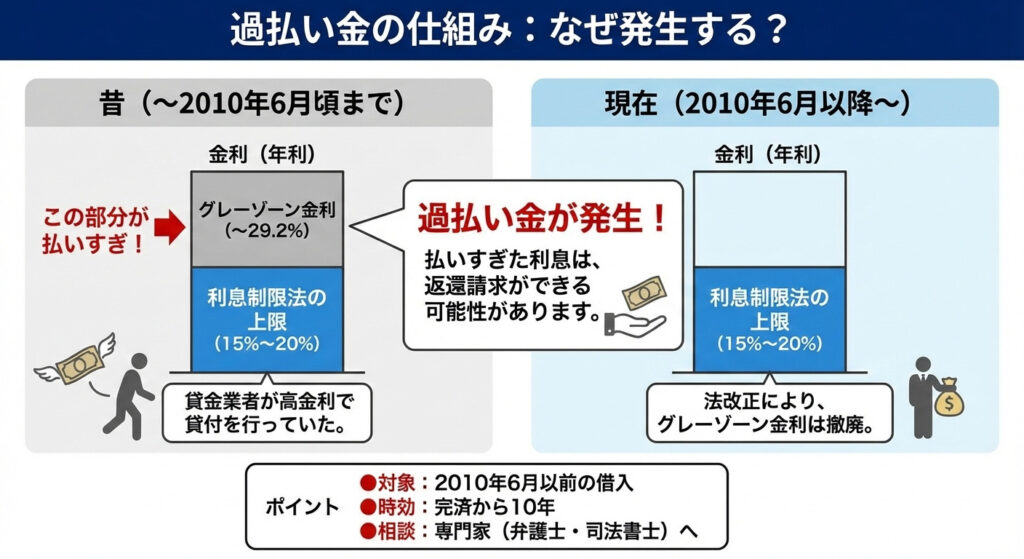

過払い金が生まれる原因は「グレーゾーン金利」と呼ばれる制度にあります。出資法は29.2%までの利率を許容していた一方、利息制限法では15〜20%の範囲で上限を定めていました。金融業者はこの中間の利率(20%を超える部分)で貸し付けを行っており、これが「グレーゾーン」と呼ばれたのです。

しかし、2006年1月の最高裁判決により、グレーゾーン金利での貸し付けは違法とされました。その後、貸金業法の改正により2010年6月から完全撤廃されています。つまり、それ以前にクレディセゾンを含むカード会社でキャッシングをしていた人には、過払い金が発生している可能性があるのです。

クレディセゾンに過払い金を請求できる条件

過払い金は誰でも請求できるわけではなく、一定の条件を満たす必要があります。以下では、クレディセゾンに対して過払い金請求するための具体的な条件を説明します。

クレディセゾンが発行するクレジットカードを利用していること

対象となるのはセゾンカードやUCカードを利用してキャッシングをした方です。ショッピング枠の利用については割賦販売法が適用されるため、過払い金は発生しません。

特に、「リボ払い」や「キャッシングリボ」を長期間利用していた場合には、高金利で利息を支払っていたケースが多く、過払い金が発生している可能性が高いです。

グレーゾーン金利でのキャッシングがあること

クレディセゾンは、以下の金利でキャッシングを行っていました。

- セゾンカード:2007年7月13日まで年率25.0%

- UCカード:2007年6月10日まで年率27.8%

このように、2007年以前にキャッシングを利用していた場合は、利息制限法の上限を超えている可能性が高く、過払い金が発生していると考えられます。

過払い金請求権の時効成立前であること

過払い金請求には時効があります。以前は「最後の取引から10年」でしたが、2020年4月の民法改正により、最後の取引が2020年4月1日以降の場合は

- 最後の取引から10年

- 過払い金があると知った時から5年

のいずれか早い方で時効が成立します。

つまり「10年経っていないから大丈夫」とは限らないため、過払い金の可能性がある方はできるだけ早く確認することが大切です。

【参考】グレーゾーン金利とは

クレディセゾンに過払い金請求をする際の注意点

過払い金請求にはメリットがある一方で、デメリットや注意すべき点も存在します。事前に理解しておかないと、思わぬ不利益を受ける可能性がありますので注意が必要です。

クレディセゾンのカードが利用できなくなる

過払い金請求をすると、ほとんどの場合でセゾンカードやUCカードは強制解約になります。今後もクレディセゾンのカードを使い続けたいと考えている場合は、その点をよく検討する必要があります。

特に、公共料金やサブスクサービスの引き落としにセゾンカードを利用している人は、カードが利用停止になると支払いに支障が出ることもあるため、請求前に代替カードを用意しておくことが重要です。

返済中の状態だとブラックリストに載る可能性がある

借金を完済していない状態で過払い金請求を行うと、信用情報機関に「事故情報」として登録され、いわゆるブラックリスト入りする可能性があります。これにより、今後の住宅ローンや自動車ローン、クレジットカードの審査に影響することがあります。

そのため、過払い金請求を行う際には、借金を完済した後に請求する方がリスクは少なくなります。どうしても返済中に請求したい場合は、弁護士に相談してデメリットを理解したうえで進めることが大切です。

【参考】ライフカードへの過払い金

弁護士に過払い金請求を相談するメリット

過払い金請求は、自分でも手続き可能ですが、弁護士に依頼することで大きなメリットがあります。以下では、弁護士に過払い金請求を依頼するメリットを説明します。

過払い金の正確な計算ができる

過払い金を正確に計算するには、取引履歴を取り寄せて「引き直し計算」を行う必要があります。これは専門的な知識が必要であり、個人で行うと誤差が生じやすく、取り戻せる金額を減らしてしまう可能性があります。

弁護士に依頼すれば、法律に基づいた正確な計算を行ってもらえるため安心です。

交渉や裁判を有利に進められる

クレディセゾンなど大手カード会社は、過払い金の返還額を少なく提示してくることもあります。個人で交渉すると不利な条件で和解してしまうおそれがありますが、弁護士が代理人として交渉すれば有利な条件を引き出せる可能性が高まります。

さらに、交渉で折り合いがつかず裁判になった場合でも、弁護士が代理人となって対応してくれるため、依頼者の負担は大きく軽減されます。

【参考】過払い金請求にかかる費用はいくら?自分で行う際の注意点や弁護士に依頼するメリットも解説

まとめ

クレディセゾンに対する過払い金請求は、2007年以前にセゾンカードやUCカードでキャッシングを利用していた方に可能性があります。ただし、カード解約や信用情報への影響といった注意点があり、さらに過払い金には「最後の取引から10年」または「過払い金があると知った時から5年」という時効があります。請求のチャンスを逃さないためには、早めの行動が不可欠です。

弁護士法人山本総合法律事務所では、取引履歴の精査や正確な計算、交渉・裁判での代理まで一貫してサポートしています。相談は何度でも無料、完済されている方は着手金も無料ですので、過払い金があるか不安な方はお気軽にご相談ください。

関連する記事はこちらから

- リボ払いにも過払い金はある? 返還請求のデメリットも合わせて弁護士が解説

- 過払い金請求のからくりとは?弁護士に相談するメリットも合わせて解説

- 過払い金請求でブラックリストに登録されるの?登録されるケースや注意点を弁護士が解説

- 過払い金請求で後悔するケースについて弁護士が解説

- 過払い金の時効っていつ?期限を過ぎても請求できるケースも合わせて解説

- 過払い金請求の仕組み・からくりについて弁護士が解説

- ライフカードへの過払い金

- リボ払いでも過払い金の請求は可能?

- 過払い金請求にかかる費用はいくら?自分で行う際の注意点や弁護士に依頼するメリットも解説

- 【弁護士が解説】過払い金請求でローンが組めなくなる?信用情報への影響をわかりやすく整理