過払い金請求でブラックリストに登録されるの?登録されるケースや注意点を弁護士が解説

- 執筆者弁護士 山本哲也

「過払い金を取り戻したいけれど、ブラックリストに載ったら困る…」と、手続きを躊躇している方は多いのではないでしょうか。結論から言うと、過払い金請求をしたからといって、必ずブラックリストに登録されるわけではありません。

ブラックリストに登録されるかは、請求時の状況によって結果が分かれます。本記事は、過払い金請求でブラックリストに登録されるケースや、注意点について弁護士が解説します。

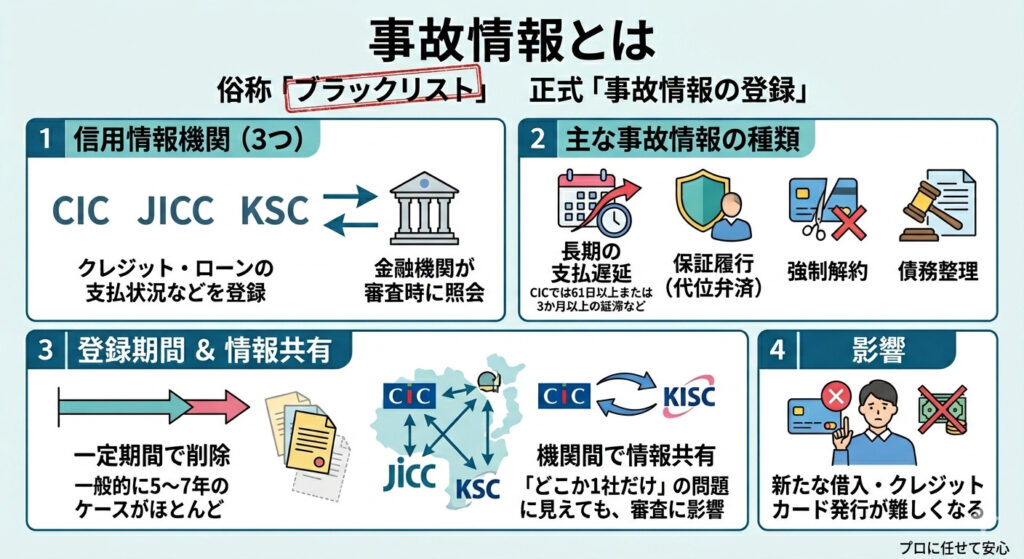

事故情報とは

そもそも「ブラックリスト」とは俗称で、正式には信用情報機関に「事故情報(異動情報)」が登録されている状態を指します。

信用情報機関(CIC・JICC・KSCの3つ)には、クレジットやローンの支払状況などが登録され、金融機関は審査時に照会することが可能です。

主に事故情報として扱われるのは、長期の支払遅延、保証履行(代位弁済)、強制解約、債務整理など、返済に問題が生じた事実です。

例えば、CICでは、返済日から61日以上または3か月以上の延滞などを事故情報として処理しています。

なお、事故情報に限らず、信用情報機関の登録情報は永遠に残るわけではなく、各機関のルールに従って一定期間(一般的に5~7年のケースがほとんど)で削除されます。

ただし、延滞など一部の情報は機関間で共有される仕組みがあるため、「どこか1社だけ」の問題に見えても、審査に影響が及ぶため注意が必要です。

基本的に事故情報が残っている間は、新たな借入やクレジットカードの発行は難しくなります。

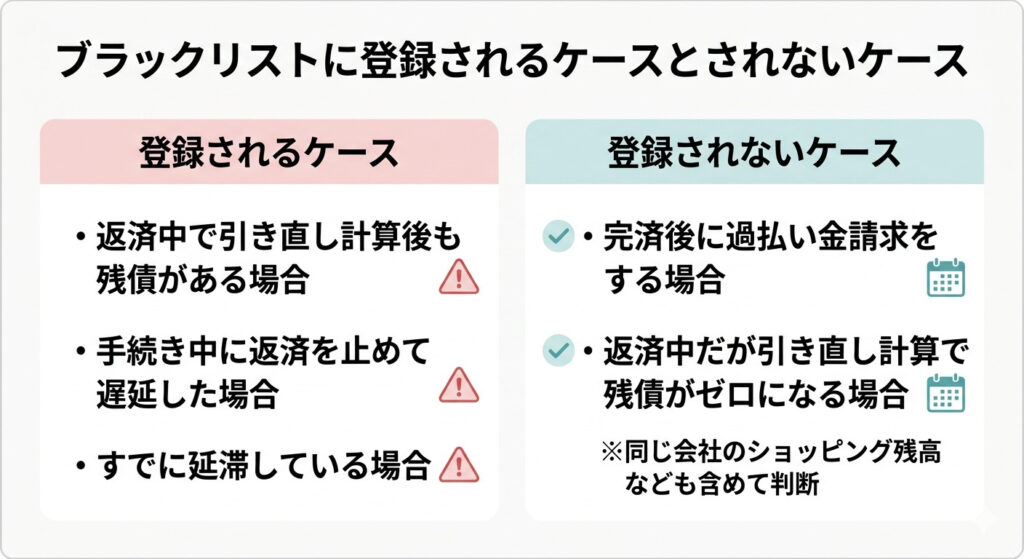

ブラックリストに登録されるケースとされないケース

過払い金請求でブラックリスト登録の有無が分かれるのは、手続きを始める時点で借入が完済しているか、返済中であるかによって変わります。

以下では、事故情報が登録されるケースと登録されないケースについて確認していきましょう。

登録されるケース

事故情報が登録されるケースとしては、返済中に過払い金請求を行い、引き直し計算をしても残債が残ったケースです。

この場合、残った借金について減額や分割条件の変更を交渉すると、信用情報上「支払条件変更」「支払総額変更」などの事故情報として扱われ得ます。

また、手続き中に「とりあえず返済を止める」といった対応をすると、遅延そのものが事故情報の原因になります。

なお、すでに延滞が続いている場合は、過払い金請求とは関係なく、すでに事故情報が登録されている可能性もあるでしょう。

登録されないケース

過払い金請求とは、「払いすぎた利息の返還」を求める手続きです。

新たに借金をするわけではないため、完済後の過払い金返還請求は、原則としてそれ自体が事故情報として登録される運用にはなっていません。

また、返済中であっても、引き直し計算の結果「残債がゼロ(過払い金が上回る)」となり、そのまま清算できる場合は、事故情報は登録されない運用一般的です。

ただし、「完済」の判断は、同じ会社との契約全体(クレジットカードならキャッシングだけでなくショッピング残高も含む)で見なければなりません。

【参考】【弁護士が解説】過払い金請求でブラックリストに載るって本当?信用情報への影響をわかりやすく解説

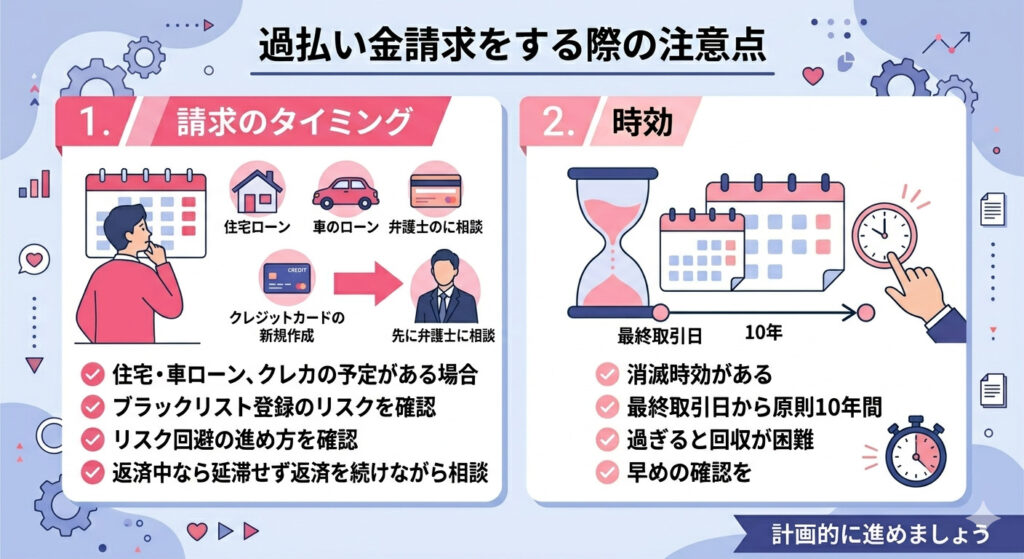

過払い金請求をする際の注意点

過払い金請求をする際の注意点は大きく2つあります。

1つ目は「請求のタイミング」です。近い将来、住宅ローンや車のローン、クレジットカードの新規作成を予定している場合は、先に弁護士などへ相談し、ブラックリスト登録の有無や、リスク回避の進め方を確認すると安全に進められます。

特に、返済中の案件では、原則として延滞を起こさないよう、返済を続けながら相談を進めることも可能です。

2つ目は「時効」です。

過払い金請求には消滅時効があり、請求できる期間は最終取引日から10年間が原則で、この期間を過ぎると回収が難しくなります。

取引が終了したタイミング次第で過払い金請求できないケースもあるため、早めの確認を心がけてください。

過払い金請求を弁護士に依頼するメリット

過払い金請求は、取引履歴の取得、引き直し計算、相手方との交渉(必要なら訴訟)など、専門的な知識が求められる手続きです。

個人で行うとなると、見落としや交渉の不利により損をしてしまうケースも多々あるため、弁護士に依頼するのが安全です。

弁護士に依頼すると、主に以下のようなメリットが得られます。

- 請求前に状況を見極め、ブラックリスト登録を回避できる

- 返済中でもリスクを最小限に手続きを進められる

- 時効や取引の分断など争点を踏まえて回収見込みを検討できる

- 個人で請求するより金額が上乗せされることがある

【参考】過払い金請求は自分でできる?メリット・デメリットは?

お気軽に弁護士にご相談を

過払い金請求でブラックリストに載るかどうかは、「完済しているか」「返済中なら残債が出るか」「延滞や条件変更が起きるか」で決まります。

ご自身だけで判断しようとすると、手続きを誤って余計な不利益を招くおそれがあるため注意しましょう。

少しでも不安がある方は、まずは過払い金請求に精通した当事務所にご相談ください。

個々の状況を的確に整理した上で、最もリスクの少ない方法をご提案させていただきます。

関連する記事はこちらから

- 過払い金請求のからくりとは?弁護士に相談するメリットも合わせて解説

- 過払い金請求で後悔するケースについて弁護士が解説

- 過払い金の時効っていつ?期限を過ぎても請求できるケースも合わせて解説

- 過払い金請求の仕組み・からくりについて弁護士が解説

- クレディセゾンへの過払い金

- ライフカードへの過払い金

- リボ払いでも過払い金の請求は可能?

- 過払い金請求にかかる費用はいくら?自分で行う際の注意点や弁護士に依頼するメリットも解説

- 【弁護士が解説】過払い金請求でローンが組めなくなる?信用情報への影響をわかりやすく整理

- 【弁護士が解説】過払い金請求でブラックリストに載るって本当?信用情報への影響をわかりやすく解説